Home > News > Fatturazione Elettronica B2B: cenni preliminari prima dell’obbligatorietà

Con l’avvicinarsi dell’obbligatorietà della Fatturazione Elettronica B2B a far data dal 01 Gennaio 2019 – che ricordiamo entrerà in vigore anticipatamente a partire dal 01 Luglio 2018 per la filiera dei carburanti e per i subappalti pubblici – viene rivoluzionato il modo in cui le fatture vengono inviate e ricevute dai soggetti privati.

Con l’introduzione di tale obbligo l’invio del documento elettronico non avviene direttamente tra mittente e destinatario, ma tutti i documenti devono passare attraverso il Sistema d’Interscambio (SdI) analogamente a quanto avviene per le Fatture Elettroniche verso le Pubbliche Amministrazioni. Ma cosa va fatto per far sì che le mie fatture passino attraverso tale canale? Devo accreditarmi o fare qualche tipo di registrazione a tale sistema? Inoltre, i miei fornitori come faranno a mandarmi le Fatture elettroniche facendole transitare per SdI? Vediamo insieme cosa bisogna fare in preparazione del nuovo obbligo.

I Riferimenti Normativi

La Fatturazione Elettronica è stata introdotta nella Circolare dell’Agenzia delle Entrate 18/2014 limitatamente nei confronti della Pubblica Amministrazione, che a sua volta recepisce la direttiva dell’Unione Europea 2014/55 in materia di Fatturazione Elettronica.

Grazie al D.lgs 127 del 05 Agosto 2015 viene disciplinata l’estensione della FE anche nei confronti delle aziende private (o B2B) e dei consumatori finali (B2C), la quale risulta essere facoltativa dal 01 Gennaio 2017 e obbligatoria a partire dalla data del 01/01/2019, tranne la filiera dei carburanti e dei subappalti pubblici il cui obbligo scatta dal 01 Luglio 2018.

Restano comunque esclusi dalla Fatturazione Elettronica chi è nel cosiddetto “Regime di Vantaggio” o applica il “Regime Forfettario”.

Il Sistema d’Interscambio

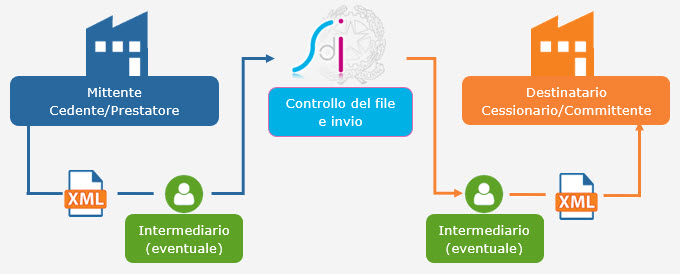

Il Sistema d’Interscambio, o SdI, è quel sistema informatico introdotto con la Finanziaria 2008 che si frappone tra mittente (o Cedente/Prestatore) e destinatario (o Cessionario/Committente). L’SdI è in grado di ricevere le Fatture Elettroniche elaborate secondo un certo standard xml dal mittente, fare dei controlli sui file ricevuti e se è tutto conforme, inoltrare il documento al destinatario.

I passaggi con l’SdI possono essere diretti oppure ci si può avvalere di un Intermediario terzo.

Per poter colloquiare con lo SdI è necessario essere accreditati al sistema stesso.

Le singole amministrazioni pubbliche sono infatti accreditate al Sistema d’Interscambio, il quale ha fornito un codice univoco per ogni PA, consultabile sul sito www.indicepa.gov.it.

Modalità d’invio fatture elettroniche a SDI per i soggetti B2B

Per tutti gli altri soggetti privati o B2B che emettono fattura elettronica (dalla quale ricordiamo che, secondo quanto ribadito dal Provvedimento dell’Agenzia delle entrate nr 89757/2018 sono comunque esclusi chi è nel cosiddetto “Regime di Vantaggio” o applica il “Regime Forfettario”) è necessario adottare un software che interloquì con SDI oppure accreditarsi a tale sistema al fine di permettere l’invio e la ricezione delle fatture elettroniche.

La trasmissione dei dati può avvenire secondo diverse modalità:

- mediante sistemi di cooperazione applicativa “web service”

- mediante la trasmissione dati tra terminali remoti basato su protocollo FTP

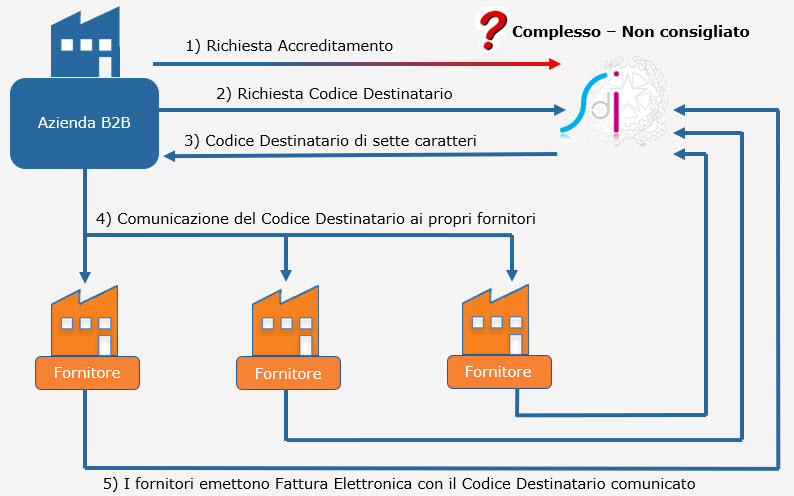

Analogamente a quello che avviene per i soggetti pubblici, una volta che i soggetti privati hanno adottato un mezzo per interfacciarsi con SdI, avranno a loro disposizione un codice alfanumerico composto da sette cifre, il quale dovrà essere comunicato ai propri fornitori per poter permettere la ricezione e l’indirizzamento della fattura elettronica da parte dello SdI.

Essendo comunque l’accreditamento un procedimento abbastanza complesso, per poter agevolare e semplificare l’invio e la ricezione delle Fatture Elettroniche, GBsoftware assume il ruolo di Trasmittente utilizzando il protocollo FTP e fornendo ai propri clienti un codice destinatario che a sua volta dovrà essere comunicato ai propri fornitori.

Tale codice risulterà essere uguale per tutti i clienti GBsoftware, ma nella fase di ricezione l’instradamento del documento avverrà grazie alla singola partita iva del cliente per cui è stato abilitato il servizio di fatturazione elettronica in GBsoftware.

Invio e Ricezione delle fatture elettroniche in Contabilità GB

Operazioni preliminari

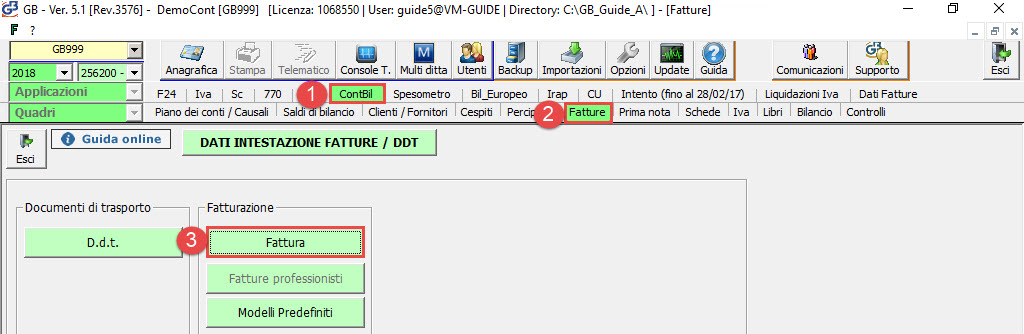

Una volta attivo il modulo della Fatturazione B2B nella licenza GB, come primo passaggio è necessario abilitare e configurare la fatturazione elettronica. Per fare ciò è sufficiente accedere a ContBil ![]() – Fatture

– Fatture ![]() – Fattura

– Fattura ![]()

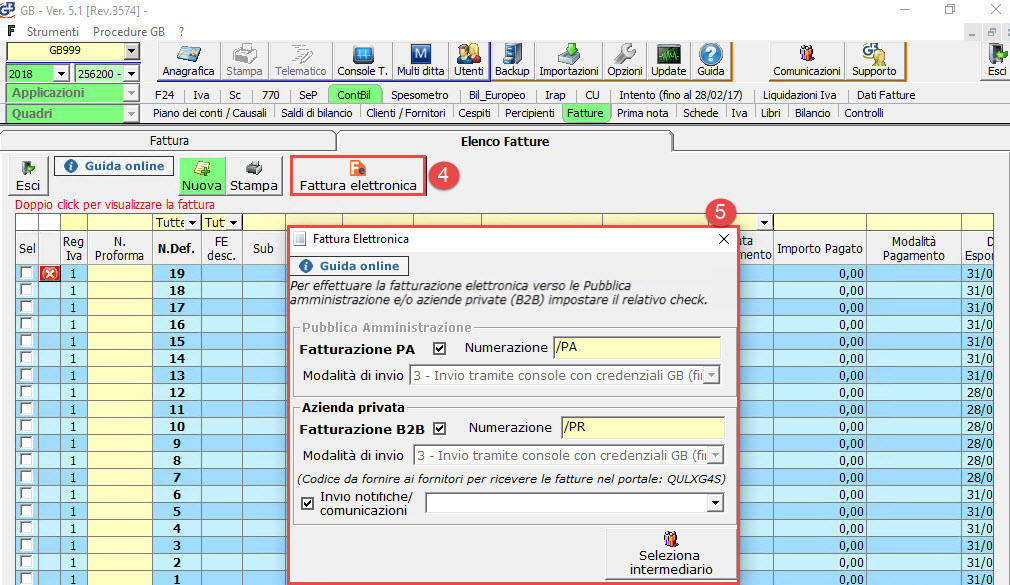

Successivamente, cliccare su Fattura Elettronica ![]() , si aprirà la schermata di configurazione

, si aprirà la schermata di configurazione ![]() , dalla quale possiamo andare ad abilitare la fatturazione Elettronica PA e/o B2B, oltre a gestire la numerazione personalizzata e le modalità di invio notifiche/comunicazioni (per ulteriori informazioni cliccare qui).

, dalla quale possiamo andare ad abilitare la fatturazione Elettronica PA e/o B2B, oltre a gestire la numerazione personalizzata e le modalità di invio notifiche/comunicazioni (per ulteriori informazioni cliccare qui).

Impostato il check su fatturazione B2B abilitiamo sia il ciclo attivo che il ciclo passivo di fatturazione elettronica.

Noteremo inoltre che ci viene fornito anche il codice di sette cifre:

Questo sarà il nostro codice destinatario da fornire ai propri fornitori per poter ricevere le fatture elettroniche. Non è pertanto necessario svolgere alcun’altra operazione di accreditamento presso l’SdI in quanto l’invio e la ricezione delle fatture avverrà tutto in maniera automatica tramite GBsoftware. Una volta che perverrà una fattura elettronica destinata a noi, possiamo decidere di ricevere una notifica a mezzo mail e/o a mezzo comunicazione (per approfondimento vedi la nostra guida).

Ciclo attivo

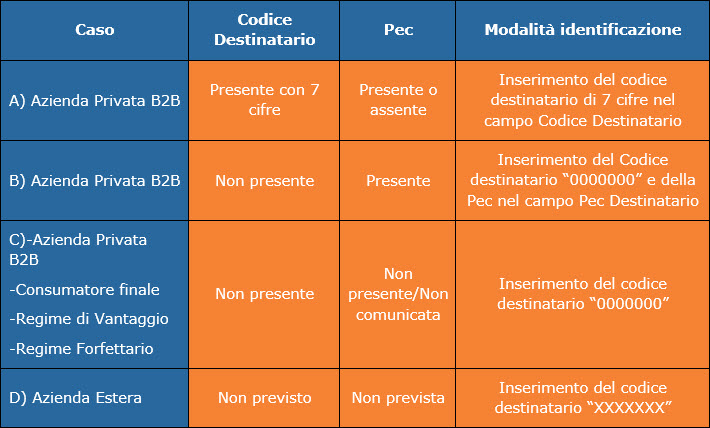

In virtù di quello che abbiamo appena letto andiamo a vedere come identificare un soggetto privato destinatario di una fattura elettronica nella procedura GB:

- Caso A: il cliente è accreditato presso SdI (tramite FTP, Web Service o Intermediario) e ci ha fornito il codice destinatario di sette cifre

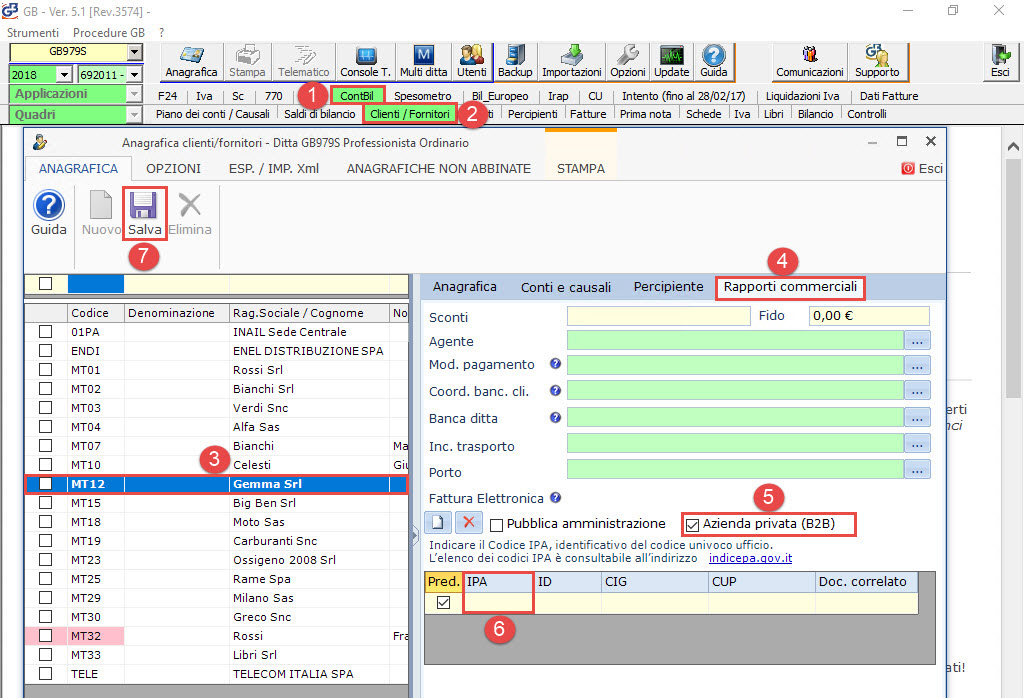

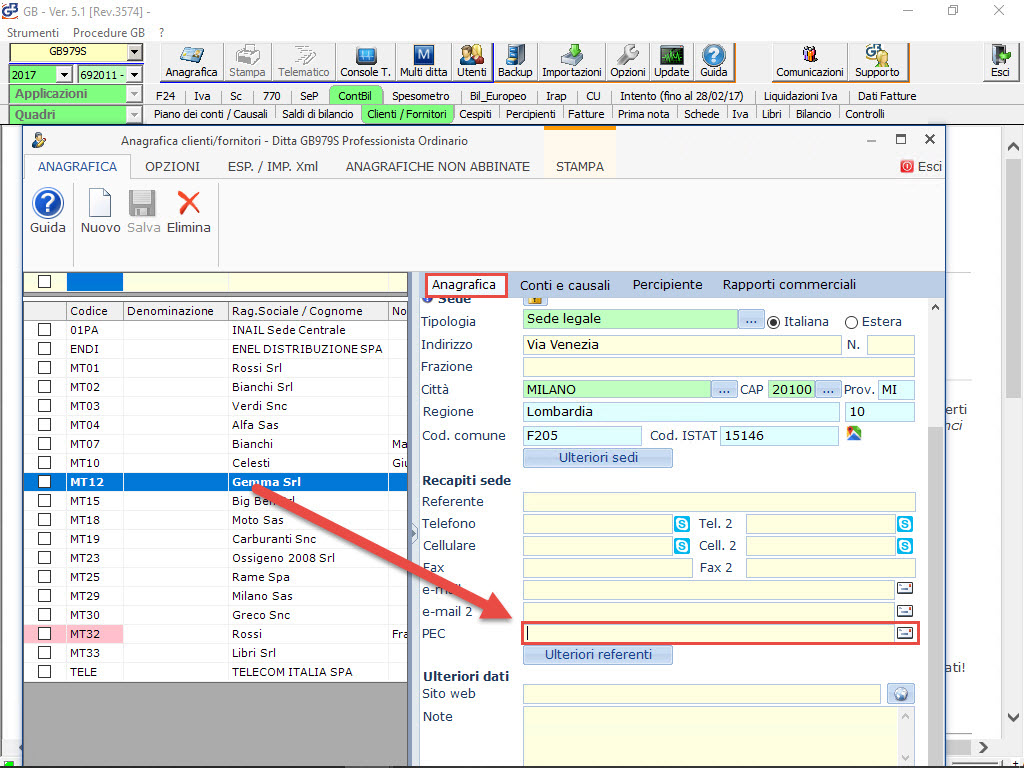

In questo caso sarà sufficiente accedere a ContBil ![]() – Clienti/Fornitori

– Clienti/Fornitori ![]() , selezionare il Cliente

, selezionare il Cliente ![]() e nella Tab Rapporti Commerciali

e nella Tab Rapporti Commerciali ![]() mettere il check su Azienda Privata (B2B)

mettere il check su Azienda Privata (B2B) ![]() . A questo punto sarà sufficiente inserire il codice di sette cifre comunicato dal Cliente

. A questo punto sarà sufficiente inserire il codice di sette cifre comunicato dal Cliente ![]() e salvare l’anagrafica

e salvare l’anagrafica ![]() .

.

In fase di creazione della fattura elettronica, il codice di sette cifre sarà riportato nel campo codice destinatario obbligatorio ai fini della creazione del file xml.

In questo modo, una volta inviato il flusso a SdI, questo riuscirà ad inoltrarlo correttamente al destinatario abbinato al codice destinatario.

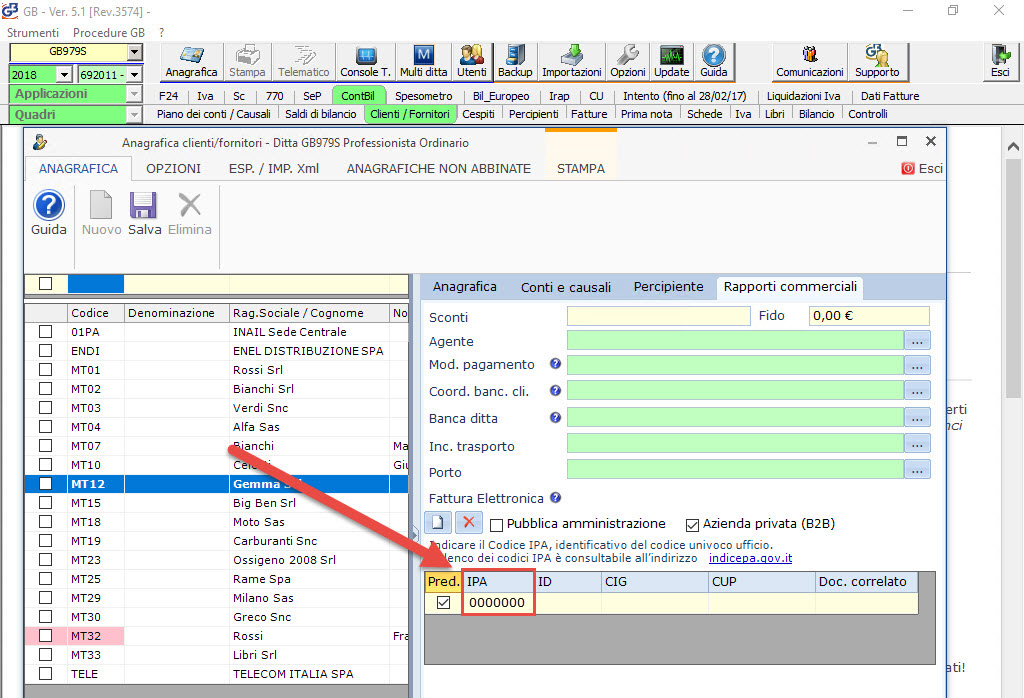

- Caso B: il cliente non è accreditato presso SdI ma ci ha comunicato la sua PEC di riferimento

Se il nostro cliente non ha un canale attivo presso SdI è necessario inserire il codice standard di sette zeri. Per fare ciò bisogna accedere alla parte della Fatturazione elettronica come visto nel caso A ed inserire tale codice nella stessa sezione del codice destinatario.

Inserito il codice, nella Tab Anagrafica andrà valorizzata anche la PEC della ditta.

In questo modo, una volta inviato il flusso a SdI, questo riuscirà ad inviarlo direttamente via PEC al destinatario.

- Caso C: il cliente non è accreditato presso SdI e non ha un indirizzo di Posta Elettronica Certificato

Ma cosa succede se il cliente non ha un codice destinatario e tantomeno un indirizzo di Posta Elettronica certificata (basti pensare ad esempio il caso in cui bisogna emettere fattura nei confronti di un soggetto privato, in regime di vantaggio o in regime forfettario)?

In questo caso sarà sufficiente inserire i sette zeri nel codice destinatario. Una volta inviata la fattura a SdI questa non sarà inviata automaticamente al destinatario ma verrà messa a disposizione di quest’ultimo in un’apposita area sua area web riservata dell’Agenzia delle Entrate.

- Caso D: il cliente non è accreditato presso SdI in quanto è un cliente estero

Infine, per inviare una fattura elettronica ad un cliente Estero, cosi da non effettuare lo “Spesometro Transfrontaliero” (trasmissione dei dati entro l’ultimo giorno del mese successivo a quello di emissione delle fatture o di ricezione delle stesse), dato che non sarà né accreditato all’SdI ne avrà a disposizione una PEC, sarà necessario inserire nel campo del codice destinatario una stringa di sette x “XXXXXXX”, valorizzando comunque il campo della Partita Iva estera.

Ciclo passivo

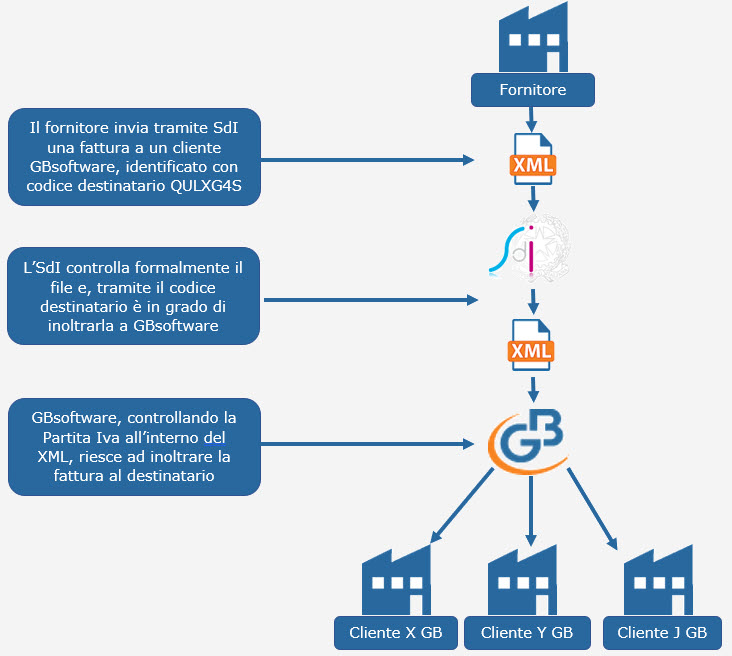

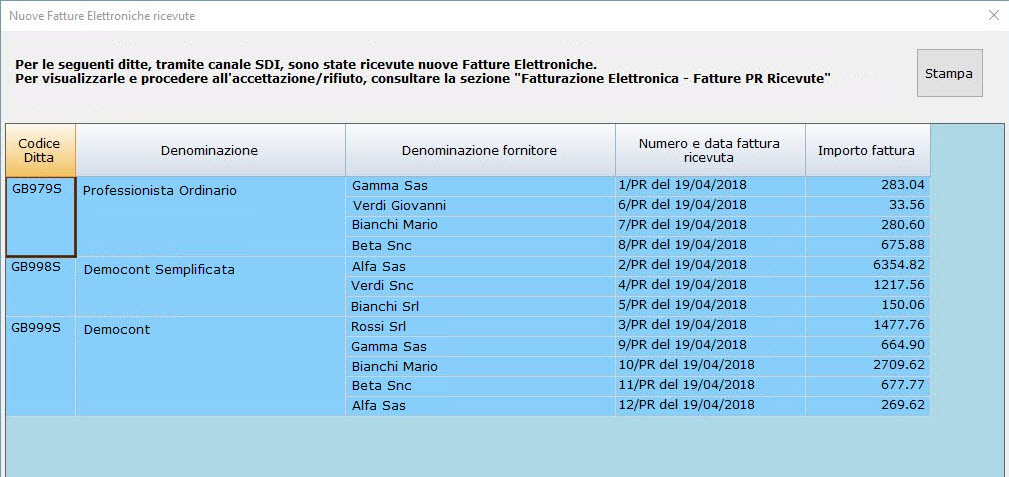

Per quanto riguarda le fatture ricevute tramite SdI (codice destinatario presente nei file QULXG4S), come abbiamo già visto nelle Operazioni preliminari possiamo decidere se e come ricevere una notifica nel momento in cui ci viene recapitata una fattura elettronica.

Qualunque sia la modalità scelta, nel momento in cui accediamo alla  , troveremo un riepilogo dei nuovi documenti pervenuti, che saranno visibili successivamente in console nell’apposita sezione “Fattura PR Ricevute” della ditta selezionata.

, troveremo un riepilogo dei nuovi documenti pervenuti, che saranno visibili successivamente in console nell’apposita sezione “Fattura PR Ricevute” della ditta selezionata.

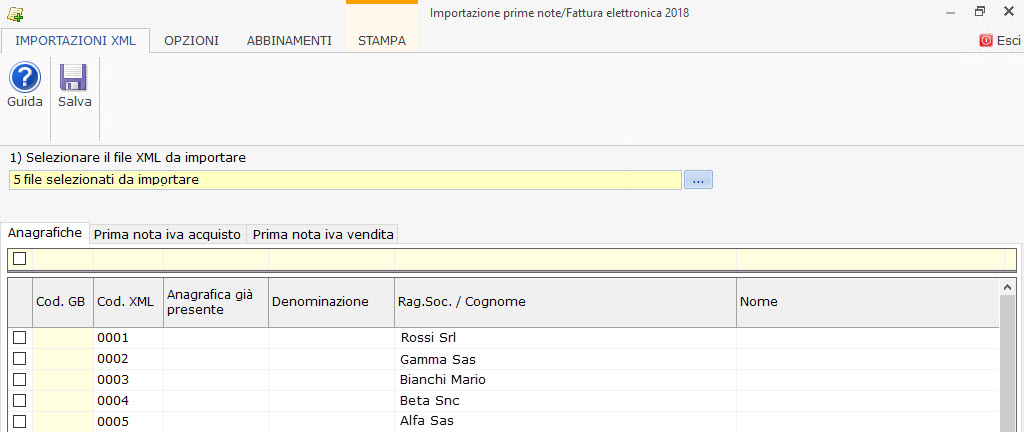

L’importazione in prima nota

Uno dei molteplici vantaggi della fatturazione elettronica è che, essendo i documenti compilati secondo un certo standard, è possibile procederne con la registrazione in maniera praticamente automatica, avendo l’accortezza di controllare i vari abbinamenti e la correttezza dei dati inseriti.

Una volta entrati dalla console nella ditta dove sono pervenute delle fatture elettroniche sarà possibile cliccarle sul tasto ![]() per procedere con la registrazione in prima nota:

per procedere con la registrazione in prima nota:

Fatto ciò si aprirà l’utility Importazione prima nota fattura elettronica, di cui abbiamo già parlato qui, con già caricati i file da importare.

CA262 - FAN/7